Eigenmietwert light

Die Steuerreform für Wohneigentum (17.400) erfordert voraussichtlich eine Verfassungsänderung. Der Artikel 127 muss angepasst werden, um Zweitwohnungen nach einem eigenen Modell besteuern zu können. Die entsprechende Vernehmlassung (22.454) endete am 4. März 2024.

Unsere Überzeugung: Es wäre sinnvoller, ein neues Steuermodell für alle Wohnformen zu schaffen, als ein Modell nur für Zweitwohnungen. Der Verfassungsartikel 127, Absatz 2bis könnte dann lauten:

a) Für Mieteinnahmen und Eigenmietwerte gilt ein kantonaler Einheitssteuersatz.

b) Übergewinnsteuer der Vermietung: Für Reingewinne ab 5% des Eigenkapitals gilt ein kantonaler Einheitssteuersatz.

Begründung

- Identische Steuern auf alle Formen des Wohnens, d.h. Miete, Genossenschaft und Wohneigentum.

- Verursacherprinzip: Jedes Wohnen wird angemessen an kommunalen und kantonalen Infrastrukturkosten beteiligt.

- Sensibilisierung betreffend Wohnkonsum als CO2-Quelle und Anreiz, Immobilien effizient zu nutzen.

- Alternative Steuern erlauben tiefe Einkommenssteuern. Wer arbeitet, soll möglichst viel von seinem Lohn behalten können.

Warum wir dies Eigenmietwert light nennen?

Weil bisherige Steuerabzüge entfallen, genügt bereits ein moderater Steuersatz von z.B. 5%. Welcher Steuersatz zu einem unveränderten Steuerertrag führt, hängt auch von der Übergewinnsteuer bei Mietobjekten ab.

Unser Ansatz folgt dem globalen Trend zu mehr Transparenz. Mieteinnahmen, privat oder institutionell, sollen offengelegt werden. Wie aus der Interpellation 18.4345 hervorgeht, ist dies heute nur teilweise der Fall. Die Mieten bleiben beim Eigenmietwert light unverändert. Neu wird die Konsumseite besteuert und nicht wie bisher der Gewinn.

Hinweis: Jedes Geschäft im Schweizer Parlament ist codiert: Zwei Ziffern für das Jahr, ein Punkt und eine Ordnungsnummer: 17.400, 18.4345 und 22.454.

Auch das Komitee Eigenmietwert 2.0 befürwortet eine Steuerreform beim Eigenmietwert. Nun soll endlich eine mehrheitsfähige Lösung gefunden werden.

Das Komitee empfiehlt, den Eigenmietwert nicht mehr als Einkommen, sondern neu als Konsum zu besteuern. Eine bescheidene Abgabe soll zukünftig sicherstellen, dass die Steuerreform langfristig

haushaltsneutral ist. Die Belastung der Haushalte soll unverändert bleiben.

Diese Internetseite will dazu beitragen, dass die Parteien das Links-Rechts-Hickhack überwinden und einen Konsens finden. Das neue Steuermodell soll sozial ausgewogen sein und den Klimawandel

berücksichtigen.

Stand der Initiative 17.400

Die Initiative 17.400 des Ständerates will den Eigenmietwert für den Hauptwohnsitz abschaffen.

Alle Parteien distanzieren sich von der aktuellen Eigenmietwert-Besteuerung. Siehe Kapitel Parteimeinungen.

Im Sommer 2019 lief die Vernehmlassung zur Initiative 17.400. Hier nachfolgend das Ergebnis der Umfrage. Ein Dokument mit 813 Seiten zeigt die gesammelten Fragebogen, das zweite ist die Zusammenfassung, der so genannte Ergebnisbericht.

Unsere Vision für das Jahr 2040

Mieten und Eigenmietwerte sind befreit von Einkommenssteuern. Stattdessen gibt es eine Gebühr (oder eine Wohnsteuer) zur Finanzierung der Gemeindeinfrastruktur. Die

Gemeindestrassen sind dann ein Eigenwirtschaftsbetrieb, wie z.B. die Wasserversorgung.

Finanziert wird dieser Eigenwirtschaftsbetrieb mit einer Abgabe von ca. 5 bis 8% auf die Mietweinnahmen und den Eigenmietwert. Zur Kompensation dieser Änderungen

werden die Steuersätze entsprechend angepasst, z.B. Kanton +5% und Gemeinde -15%.

Diese Vision orientiert sich am Verursacherprinzip. Jeder Wohnkonsum, ob Erstwohnsitz oder Ferienwohnung erfordert öffentliche Infrastruktur. Eine Finanzierung

proportional zu Miete und Eigenmietwert erscheint naheliegend und fair.

Manche beanstanden, das Konzept Eigenmietwert 2.0 sei kompliziert. Wirklich? Kann es überhaupt etwas Einfacheres und Transparenteres geben als eine Pauschalsteuer?

Die Agenden von Parlamentariern sind übervoll. Und doch kommt es vor, dass sie sich gelegentlich Zeit nehmen können für die Anliegen besorgter Bürger. Ein ganz herzliches Dankeschön an die Nationalräte Beat Flach (GLP, AG) und Thomas Hardegger (SP, ZH), denen wir das Modell der 8%-Wohnsteuer vorstellen durften.

Die 8%-Wohnsteuer ist ein Gegenvorschlag zur Eigenmietwert-Abschaffung. Auch hier wird die aktuelle Eigenmietwert-Besteuerung ersetzt, jedoch mit Rücksicht auf die Interessen der Mieter.

Die Eigenmietwert-Abschaffung ist ungerecht. Mieter und verantwortungsbewusste Hauseigentümer lehnen die einseitige Steuerbefreiung ab. Voraussichtlich scheitert diese Steuerreform und die unpopuläre Eigenmietwert-Besteuerung bleibt in Kraft.

Diese Fragen beziehen sich auf die Absicht der ständerätlichen Wirtschaftskommission, Wohneigentümer von Steuern des Wohnens zu befreien. Siehe dazu die ständerätliche Initiative 17.400.

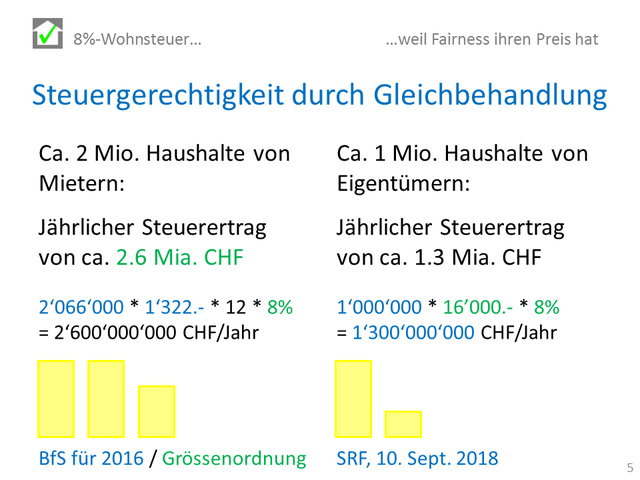

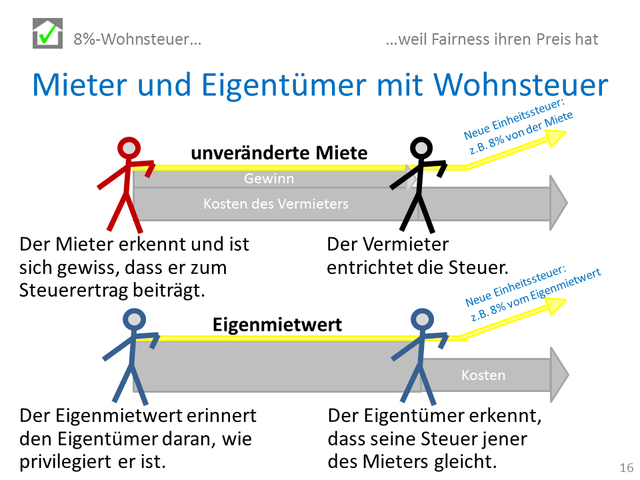

Dass Mieter und Wohneigentümer ähnlich viel zum Steuerertrag beitragen sieht man besonders schön bei einer privaten Vermietung. Das steuerbare Einkommen ist dann:

Lohn + Eigenmietwert + Mietzinseinnahmen - diverse Abzüge. Schlussendlich gilt für den Eigenmietwert und die Mietzinseinnahmen derselbe Steuersatz.

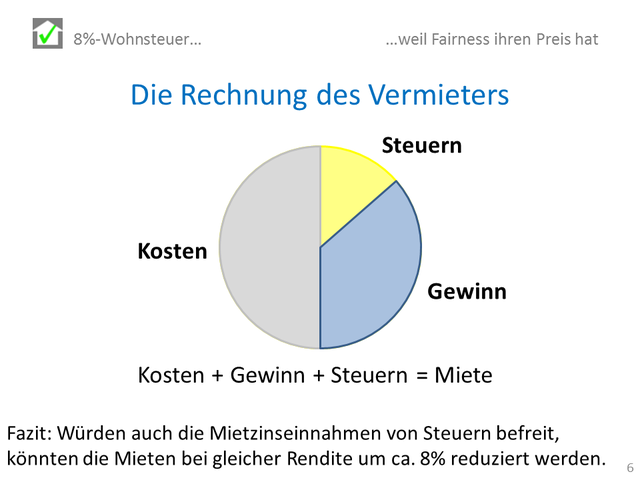

Beim Bild 4 geht es um ein Gedankenspiel: Wenn man die Wohneigentümer beim Wohnen von Steuern befreien kann (gemäss Vorschlag der ständerätlichen Wirtschaftskommission, Geschäft 17.400) wieso sollte man dann nicht auch die Mieter von Steuern des Wohnens befreien können? Ohne Steuern auf Mietzinseinnahmen könnten die Vermieter ihre Mietzinsen senken. Bei rund 70'000 leer stehenden Wohnungen in der Schweiz ist es ein Vorteil, wenn man eine Wohnung günstiger anbieten kann.

Die Unterschiede zwischen Mieter und Wohneigentümer sind kleiner als allgemein angenommen wird. Zwar bezahlt der Eigentümer seine Steuern des Wohnens direkt und der

Mieter indirekt via Vermieter, der Beitrag an den Staat ist jedoch in etwa gleich.

Die Darstellung orientiert sich an der Volkswirtschaftslehre. Dort wird der Eigenmietwert als Naturaleinkommen aufgefasst. Damit auch der Laie den Eigenmietwert

versteht, kann man ihn als fiktives Einkommen darstellen, d.h. Eigenmietwert = Ertrag der ein Wohneigentümer hätte, würde er seine Wohnung vermieten.

Die 8%-Wohnsteuer will den Eigenmietwert nicht mehr als Einkommen, sondern neu als Konsum besteuern. Dies hat den grossen Vorteil, dass ein moderater Steuersatz

genügt und nicht mehr Steuersätze von 20% und mehr nötig sind.

Normaler Konsum wird mit ca. 8% besteuert. Ist es da nicht naheliegend, auch den Wohnkonsum (resp. den Eigenmietwert) mit 8% zu besteuern?

Uns allen ist klar, dass der Staat auf Einnahmen angewiesen ist. Zu wissen, dass die Last gleichmässig auf viele Schultern verteilt wird, gibt ein gutes

Gefühl.

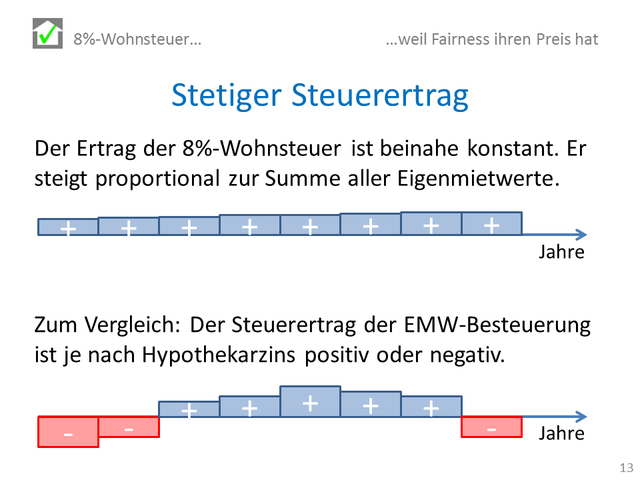

Einheitssteuer: Der Steuersatz für eine haushaltsneutrale Steuerreform hängt stark vom Hypothekarzins ab. Blickt man 15 Jahre zurück, müsste er ca. 4% betragen,

blickt man 5 Jahre zurück wären wohl etwa 10% richtig. 8% ist ein Kompromiss unter der Annahme, dass die Zinsen tief bleiben.

Für Gemeinden und Kantone ist es von Vorteil, wenn die Steuern gleichmässig anfallen. Schliesslich sind auch ihre Aufgaben und Verpflichtungen stetig.

Die 8%-Wohnsteuer ist harmlos verglichen mit der enormen Belastung durch hohe Hypothekarzinsen. An dieser Stelle sei daran erinnert, dass auch die Mietzinsen bei

steigenden Hypothekarzinsen zunehmen.

Die Verfassung erlangt, dass sich der Bund beim Wohnen für Verbilligungen einsetzt, sowohl für die Mieter als auch für die Wohneigentümer. Namentlich Familien,

Betagte, Bedürftige und Behinderte sollen unterstützt werden. (Artikel 108, Absatz 4). Die Förderung ist natürlich nur möglich, wenn die nötigen Mittel da sind.

Die 8%-Wohnsteuer für den Eigenmietwert stellt sicher, dass Wohneigentümer und Mieter ähnlich behandelt werden.

Die 8%-Wohnsteuer für die Mieter (bei unverändertem Mietvertrag) ist eine Option. Bevor eine solche Einheitssteuer ausgearbeitet werden kann, müssen

mehr Fakten bekannt sein.

Der Vorschlag der ständerätlichen Wirtschaftskommission ist ungerecht, weil er die Wohneigentümer einseitig von Steuern des Wohnens befreit. Taktisch ist er

allerdings clever: Wenn sich das Konzept durchsetzt, dürfen sich Wohneigentümer über neue Privilegien freuen. Wenn das Konzept einem Referendum zum Opfer fällt, werden Rechtspopulisten weitere

zehn Jahre versprechen, uns vom Eigenmietwert befreien zu wollen...

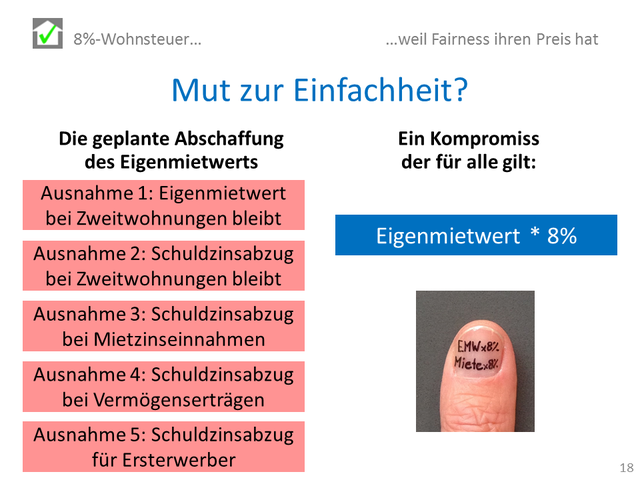

Flat Tax vom Feinsten: Für die Steuerreform beim Eigenmietwert (EMW) genügt ein halber Daumennagel! Die zweite Zeile dient einer ergänzenden Option. 2007

war noch die Rede von der Steuererklärung auf dem Bierdeckel…

Von links nach rechts: Edwin Drack, Nationalrat Thomas Hardegger (SP, ZH), GLP-Fraktionsgeschäftsführer Ahmet Kut und Nationalrat Beat Flach (GLP, AG).

Thomas Hardegger und Beat Flach sind als Vizepräsidenten des Hausvereins Schweiz mit Themen des Wohnens bestens vertraut.

Von links nach rechts: Nationalrat Thomas Hardegger (SP, ZH), GLP-Fraktionsgeschäftsführer Ahmet Kut, Nationalrat Beat Flach (GLP, AG) und Stefan Drack.

Die Vizepräsidenten des Hausvereins Schweiz, Beat Flach und Thomas Hardegger konfrontierten uns mit kritischen Fragen. Sie erkannten das Potential der 8%-Wohnsteuer, aber auch rechtliche und

politische Herausforderungen…