Valeur locative light

La réforme fiscale pour la propriété du logement (17.400) nécessitera probablement une modification de la Constitution. L'article 127 doit être adapté afin de pouvoir taxer les résidences secondaires selon un modèle propre. La consultation correspondante (22.454) se termine le 4 mars 2024.

Notre conviction : Il serait plus judicieux de créer un nouveau modèle fiscal pour toutes les formes de logement plutôt qu'un modèle uniquement pour les résidences secondaires. L'article constitutionnel 127, alinéa 2bis pourrait alors se lire comme suit :

a) Un taux d'imposition cantonal unique s'applique aux revenus locatifs et aux valeurs locatives.

b) Impôt sur les bénéfices excédentaires de la location : un taux d'imposition cantonal unique s'applique aux bénéfices nets à partir de 5% du capital propre.

Justification

- Impôts identiques sur toutes les formes de logement, c'est-à-dire la location, la coopérative et la propriété du logement.

- Chaque logement participe de manière appropriée aux coûts d'infrastructure communaux et cantonaux.

- Sensibilisation à la consommation de logements en tant que source de CO2 et incitation à une utilisation efficace des biens immobiliers.

- Les impôts alternatifs permettent des impôts bas sur le revenu. Celui qui travaille doit pouvoir conserver le plus possible de son salaire.

Pourquoi appelons-nous cela "valeur locative light" ?

Comme les déductions fiscales actuelles sont supprimées, un taux d'imposition modéré de 5%, par exemple, suffit déjà. Le taux d'imposition qui conduit à un revenu fiscal inchangé dépend également de l'impôt sur les bénéfices excédentaires de la location.

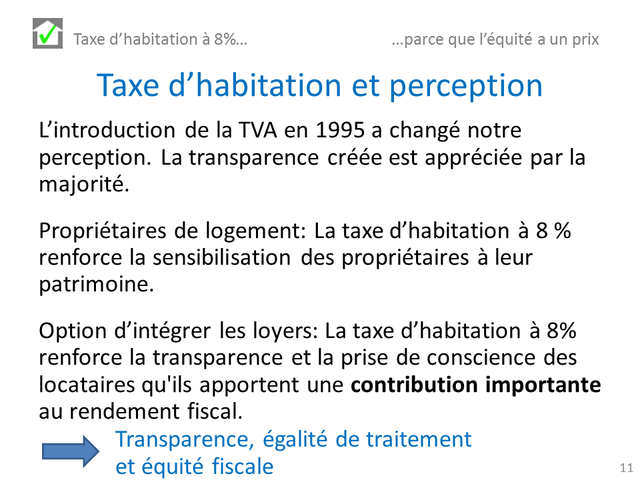

Notre approche suit la tendance globale vers plus de transparence. Les revenus locatifs, privés ou institutionnels, doivent être publiés. Comme le montre l'interpellation 18.4345, ce n'est que partiellement le cas aujourd'hui. Les loyers restent inchangés dans le cadre de la valeur locative light. Désormais, c'est le côté consommation qui est imposé et non plus le bénéfice comme jusqu'à présent.

Remarque : chaque objet traité au Parlement suisse est codé : Deux chiffres pour l'année, un point et un numéro d'ordre : 17.400, 18.4345 et 22.454.

Appel aux politiciens et aux activistes du climat

La taxe d'habitation à 8% est une vision d'avenir. Ainsi, le logement pourrait être taxé en 2040 : Transparent, équilibré et écologique. Devrions-nous attendre aussi longtemps avant d'avoir une

taxe de logements respectueuse du climat ? NON. La protection du climat ne peut plus attendre. Toute nouvelle loi fiscale doit être

compatible avec la politique climatique. Nous avons besoin des incitations pour réduire les émissions de CO2 et de modèles fiscaux qui nous rendent plus sensibles au changement climatique.

La réforme fiscale 17.400 doit éviter un endettement privé excessif. C'est important pour la stabilité des marchés financiers suisses. Simultanément, la réforme détermine les impôts sur la propriété du logement. Pour que les lois soient respectueuses du climat, un ajustement s'impose d'urgence. Parce que le logement génère beaucoup de CO2, il est particulièrement important pour la protection du climat. Si la loi permet d'utiliser le logement avec parcimonie, le climat en bénéficiera deux fois: moins de CO2 grâce à l'énergie grise utilisée dans la construction de logements et moins de CO2 grâce à l'utilisation de l'appartement.

La consultation 17.400 se poursuivra jusqu'au 12 juillet. Là, nous pouvons lutter ensemble contre le changement climatique. Vous pouvez télécharger le questionnaire suivant. La première question est particulièrement importante. Une bonne réponse serait : la réforme fiscale doit prendre en compte la politique climatique. Supprimez les exemples de réponses en bleu, entrez votre propre opinion et envoyez le formulaire au Parlement. Également disponible pour téléchargement: Modèles pour la prochaine manifestation climatique. Votre engagement est au service du climat, ici et dans le monde entier. Si nous parvenons ensemble à une loi respectueuse du climat, nous en profiterons pendant des décennies.

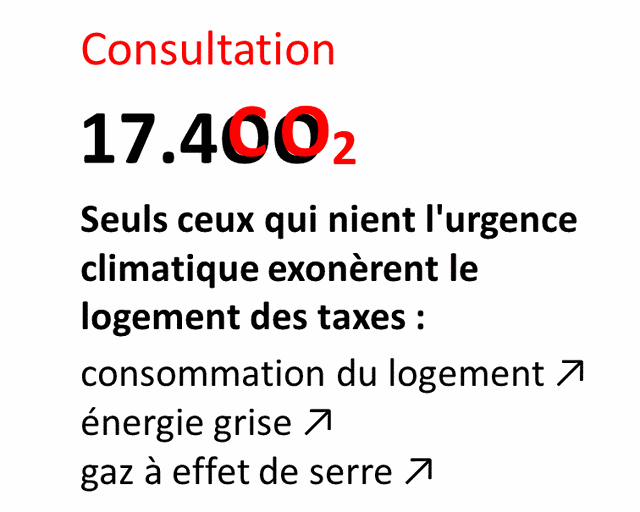

Consultation 17 400 et émissions de C02

Une maison individuelle simple contient 500 000 kWh d'énergie grise. Si on calcule un vol à 30 kWh/100 km, les 500 000 kWh sont suffisants pour 40 tours de la terre. Ou on peut chauffer une maison bien isolée avec cette énergie pendant 100 ans.

Quiconque exonère de taxes les voyages aériens ou l’habitation n'est probablement pas préoccupé par le réchauffement de la planète. Ces personnes sont susceptibles d'être des « climato-sceptiques ». Ceux qui veulent limiter le changement climatique, cependant, préconiseront des taxes appropriées sur le logement. Permettez-moi de vous donner un exemple :

Les taxes sur le logement (et d'autres raisons) peuvent encourager une veuve âgée à vendre sa maison à une jeune famille et à déménager dans un appartement qui convient à son âge. Cette décision conduit à une meilleure utilisation de l'espace de vie, moins d'énergie grise et donc à une réduction des émissions de CO2. La réduction des émissions de gaz à effet de serre est le facteur clé du réchauffement climatique.

Ceux qui se soucient du climat de la planète rejetteront la suppression de la valeur locative. Ils n'accepteront pas que le logement et l'énergie grise qui y est associée soient exonérés d'impôts. Ils exigeront une réforme fiscale qui conduira à une utilisation économe des précieux lieux de vie.

Sources

500 000 kWh : SRF Schweiz aktuell, graue Energie im Haushalt, 2018-05-17

Voler par personne avec 30 kWh/100 km : www.energie.ch/mobilitaet

5000 kWh de puissance calorifique par an : pompe à chaleur personnelle

La taxe sur le logement est loin d'être payée. Pour une réforme fiscale respectueuse du climat de 17.400, la valeur locative 2.0 est toutefois déjà suffisante : Eigenmietwert-2.ch

Importance de la réforme fiscale 17.400

L'initiative 17.400 a un grand poids. Les familles de taille moyenne avec leur propre logement et des frais d'intérêts peu élevés paieront environ CHF 5'000 moins d'impôts. Des dons fiscaux de cette ampleur ne corrèlent pas bien avec la situation financière tendue. Pouvons-nous nous permettre de telles pertes fiscales ? Une exonération fiscale unilatérale est-elle équitable pour les locataires dont le revenu moyen est nettement inférieur ?

Taxe d'habitation à 8%...

...parce que l'équité a un prix

Pour tous ceux qui disposent de peu de temps, il existe une version abrégée en allemand à l'adresse suivante Eigenmietwert-2.ch

Valeur locative 2.0

Traduction provisoire. La correction est en cours.

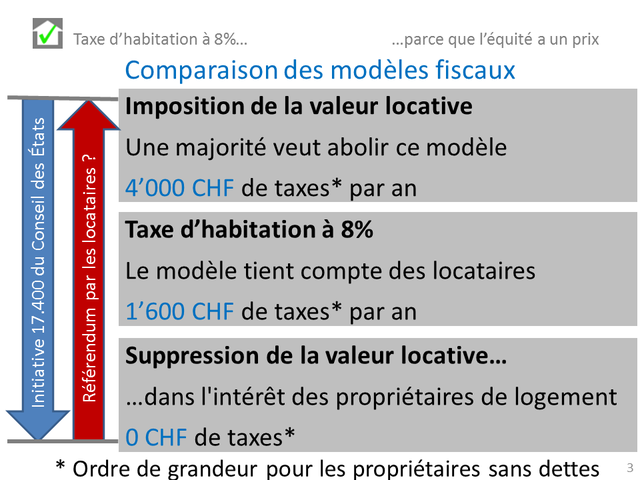

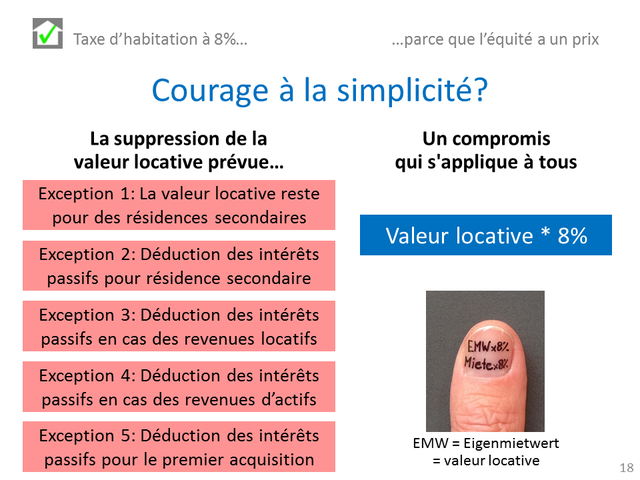

La taxe d’habitation à 8% est un contre-projet à la suppression de la valeur locative. Ici aussi, la taxe actuelle sur la valeur locative sera remplacée, mais en tenant compte des intérêts des locataires.

La suppression de la valeur locative est injuste. Les locataires et les propriétaires de logement responsables rejettent l'exonération fiscale

unilatérale. Cette réforme fiscale est vouée à l'échec et l'impopulaire taxe sur la valeur locative restera en vigueur.

Ces questions réfèrent à l'intention de la Commission économique du Conseil des États d'exonérer les propriétaires de logements des impôt sur le

logement. Voir l'initiative du Conseil des Etats 17.400

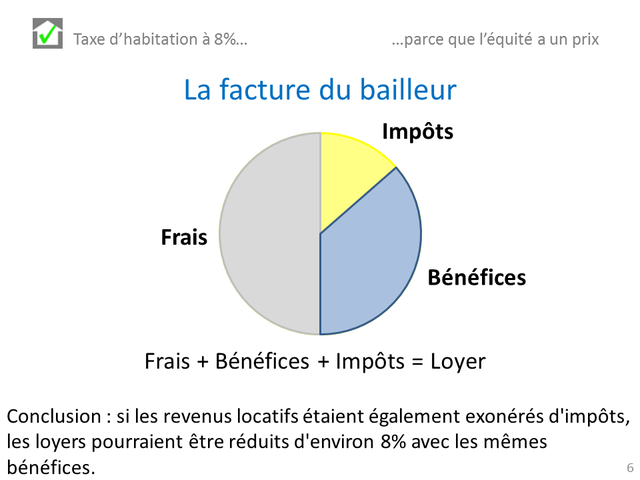

Dans le cas d’une location privée, il est particulièrement clair que les locataires et les propriétaires contribuent un montant similaire au

rendement fiscal. Le revenu imposable est alors :

Salaires + valeur locative + revenus locatifs - déductions diverses. Enfin, le même taux d'imposition s'applique à la valeur locative et aux revenus locatifs.

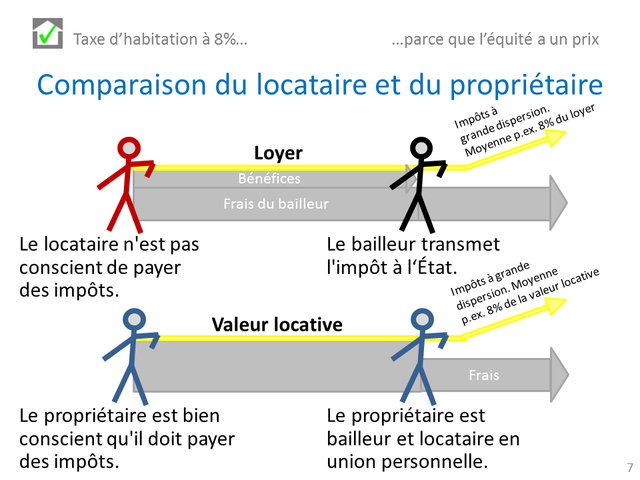

Réflexion sur l'initiative 17.400 : S'il n'y a plus de taxe d'habitation pour les propriétaires de logement, pourquoi ne devrait-il pas être possible

d'exempter également les locataires des taxes d'habitation ? En l'absence d'impôts sur les revenus locatifs, les propriétaires pourraient réduire leurs loyers. Avec 70'000 appartements vacants en

Suisse, il est avantageux de pouvoir proposer un appartement à un prix inférieur.

Les différences entre les locataires et les propriétaires sont moins importantes qu'on ne le suppose généralement. Bien que le propriétaire de logement paie ses impôts directement et le locataire indirectement par l'intermédiaire du bailleur, la contribution à l'Etat est à peu près la même.

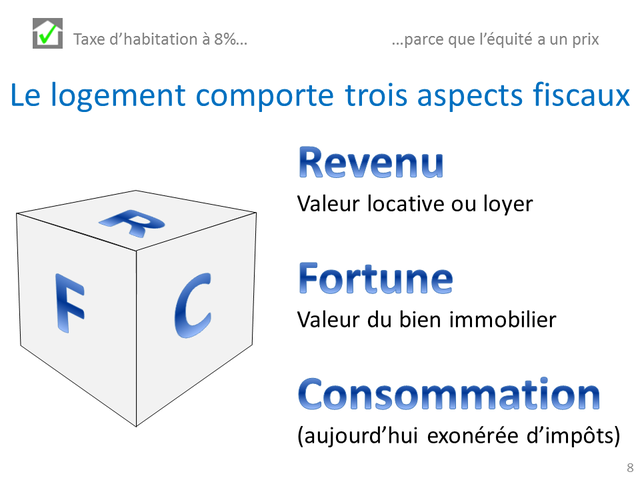

Le schéma est orienté selon l'enseignement de l'économie. La valeur locative y est considérée comme un revenu en nature. Pour que le profane

puisse également comprendre la valeur locative, elle peut être représentée comme un revenu fictif, c'est-à-dire la valeur locative = revenu qu'un propriétaire aurait s'il avait loué son

appartement.

La taxe d'habitation à 8% veut taxer la valeur locative non plus comme un revenu, mais comme une consommation. Cela présente le grand avantage qu'un

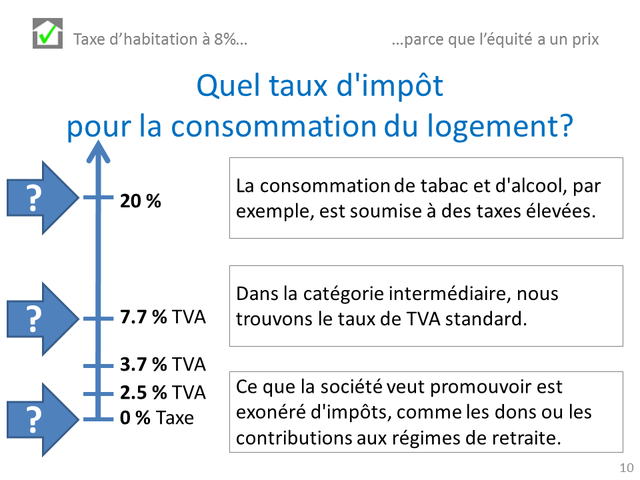

taux d'imposition modéré est suffisant et qu'un taux d'imposition de 20% et davantage n'est plus nécessaire.

La consommation normale est taxée à environ 8%. N'est-il pas évident de taxer également la consommation du logement à 8% ? Existe-t-il une meilleure

mesure de la consommation du logement que la valeur locative ?

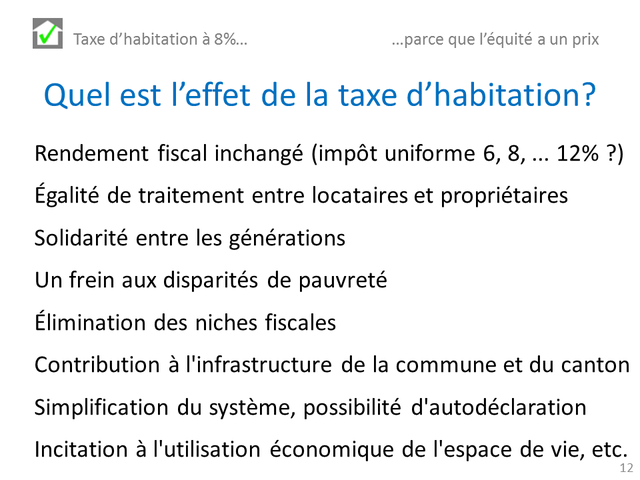

Il est clair pour nous tous que l'État dépend de recettes. Savoir que la charge est répartie uniformément sur plusieurs épaules donne un bon

sentiment.

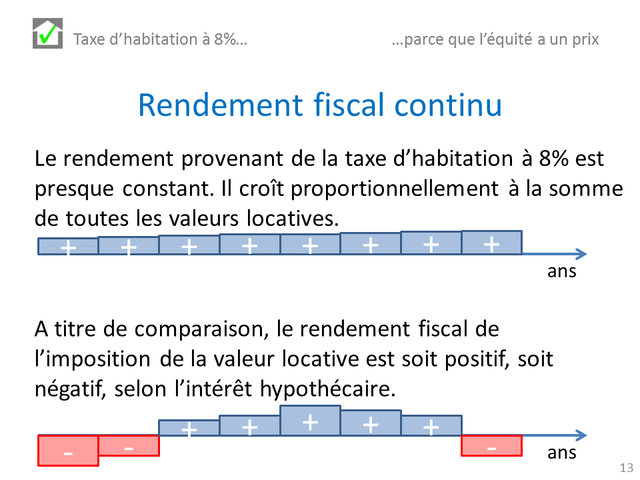

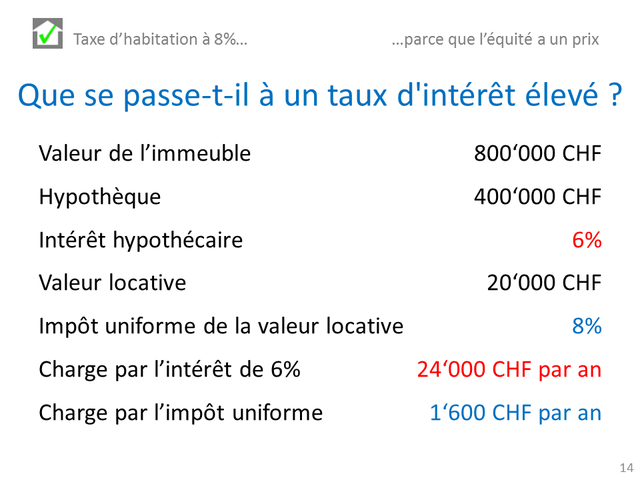

Impôt uniforme : Le taux d'impôt d'une réforme fiscale neutre sur le plan budgétaire dépend fortement du taux d'intérêt hypothécaire. Si vous regardez 15 ans en arrière, cela devrait être environ 4%, si vous regardez 5 ans en arrière, environ 10% serait probablement correct. 8% est un compromis dans l'hypothèse que les taux d'intérêt resteront bas.

Il est avantageux pour les communes et les cantons que les impôts soient prélevés de manière égale. Après tout, leurs tâches aussi sont presque

constantes.

La taxe d’habitation à 8% est inoffensive comparée à l'énorme fardeau des taux hypothécaires élevés. À ce stade, il ne faut pas oublier que les

loyers augmentent en même temps que les taux hypothécaires.

La Constitution exige de la Confédération qu'elle préconise des logements moins chers, tant pour les locataires que pour les propriétaires de

logement. En particulier, les familles, les personnes âgées, les personnes en difficulté ou avec un handicap doivent être soutenus. (article 108, paragraphe 4). Bien entendu, le financement n'est

possible que si les fonds nécessaires sont disponibles.

La taxe d'habitation à 8% pour la valeur locative garantit que les propriétaires de logement et les locataires sont traités de la même manière.

La taxe s’habitation à 8% pour les locataires (sans modification du contrat de location) est une option. Avant qu'un tel impôt uniforme puisse être établi, il faut connaître

davantage de données.

La proposition de la Commission économique du Conseil des États est injuste car elle exonère unilatéralement les propriétaires de logement des impôts

sur le logement. D'un point de vue tactique, il est intelligent : Si le concept prévaut, les propriétaires peuvent bénéficier de nouveaux privilèges. Si le concept fait l'objet d'un référendum,

les populistes de droite promettent encore dix ans pour nous libérer de la valeur locative....

Pour la réforme fiscale sur la valeur locative, une demi vignette suffit ! La deuxième ligne sert d'option supplémentaire.

De gauche à droite : Edwin Drack, le conseiller national Thomas Hardegger (PS, ZH), le secrétaire de la fraction vert’liberaux Ahmet Kut et le

conseiller national Beat Flach (vert’liberaux, AG). Thomas Hardegger et Beat Flach, en tant que vice-présidents de l’Habitat Durable Suisse, connaissent bien les thèmes liés aux

logements.

De gauche à droite : le conseiller national Thomas Hardegger (PS, ZH), le secrétaire de la fraction vert’liberaux Ahmet Kut, le conseiller national

Beat Flach (vert’liberaux, AG) et Stefan Drack. Les vice-présidents de l’Habitat Durable Suisse, Beat Flach und Thomas Hardegger nous ont confrontés à des questions critiques. Ils ont reconnu le

potentiel de la taxe d’habitation à 8%, mais aussi les pierres d'achoppement juridiques et politiques...